在宅支援とは 事業所に通う通所ではなく、…

障がい福祉事業の就労支援事業会計をわかりやすく説明

障がい福祉事業の就労支援事業会計をわかりやすく説明

就労系事業所の会計処理は、社会福祉法人は社会福祉法人会議基準、社会福祉法人以外の法人は就労支援事業の会計処理の基準(就労支援事業会計処理基準)により就労支援事業における生産活動の会計とその他活動(福祉事業活動)にかかる会計を区分することが定められています。

今回は、社会福祉法人を除く、一般の法人の就労会計について説明していきます。

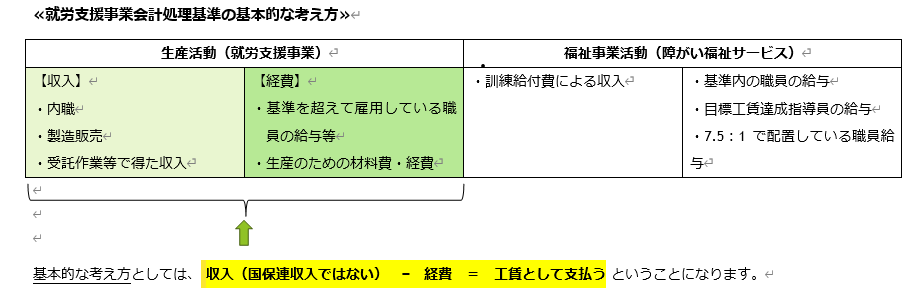

工賃と賃金の基本的な考え方

①工賃(就労継続支援B型)

生産活動に係る事業の収入から生産活動に係る事業に必要な経費を控除した額に相当する金額を、利用者に支払わなければならない。

②賃金(就労継続支援A型)

生産活動に係る事業の収入から生産活動に係る事業に必要な経費を控除した額に相当する金額が、利用者に支払う賃金の総額以上となるようにしなければならない。

・賃金及び工賃の支払いに要する額は、原則として、訓練給付費をもって充ててはならない(例外規定あり)

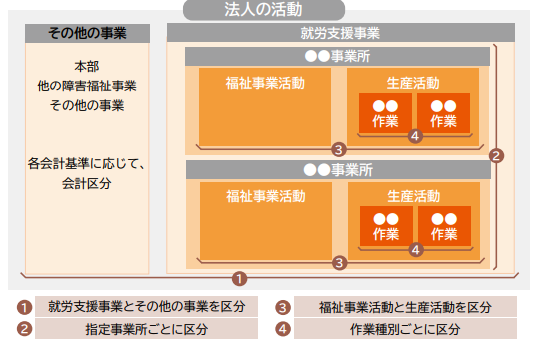

就労支援事業会計とは

就労系事業所(就労継続支援A型、B型、就労移行支援)は障害者総合支援法により事業所ごとに経理を区分する必要があります。

また、指定基準では生産活動にかかる事業の収入から生産活動にかかる事業の必要な経費を控除した額に相当する金額を賃金・工賃として利用者に支払う必要があります。

適正な利用者賃金・工賃を算出するためには生産活動における適正な原価管理を行う必要があることから就労事業における会計について就労支援事業会計処理基準により会計処理を行う必要があります。

※ 生活介護は任意適用となります。

- ①②③④の区分わけをしっかり理解することが重要です。

※厚生労働省「就労支援事業会計の運用ガイドライン」から引用

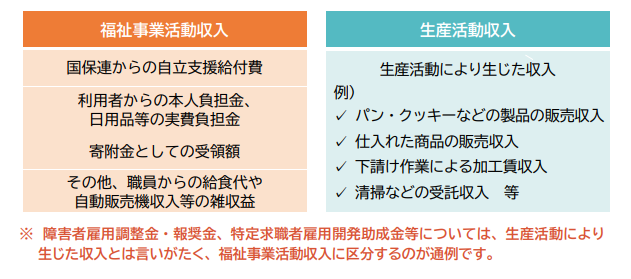

福祉活動と生産活動費用の区分

①福祉活動と生産活動費用

※厚生労働省「就労支援事業会計の運用ガイドライン」から引用

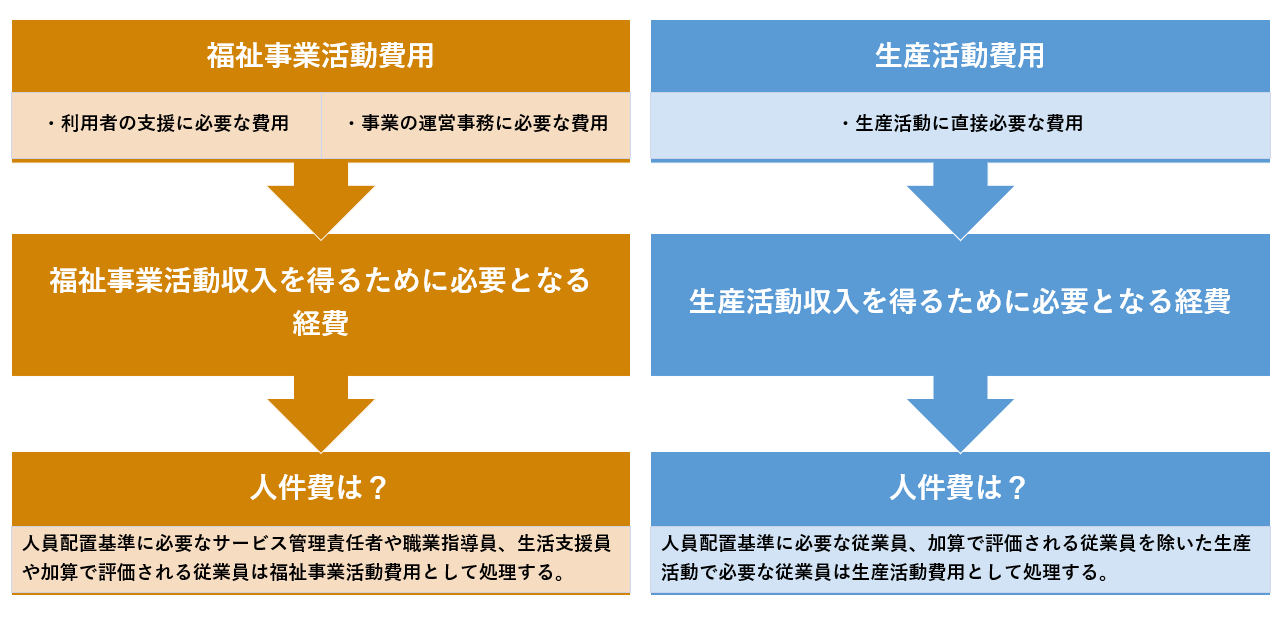

②経費は 「福祉事業活動により生じた費用」と「生産活動により生じた費用」を以下のように区分します。

※ 人件費の区分について

人件費については、「福祉事業活動で必要」か、「生産活動で必要」かで区分していきます。

指定基準場必要な人員配置基準内の職員や加算で評価される職員(目標工賃達成指導員、賃金向上達成指導員など)の人件費は福祉事業活動費用として処理します。

※ その他の経費区分

| 経費の内容 | 福祉事業活動費用 | 生産活動費用 | その他 |

| 家賃、共益費 | 指定を受けた事業所 ( 訓練 ・ 作業室を含む ) の家賃、 共益費等 | 商品 ・ 製品保管専用の倉庫の賃借料等 | |

| 建物 (附属設備を含む)の減価償却費、 修繕費、損害保険料、 保守料等 | 指定を受けた事業所 ( 建物 ) に係る減価償却費等 | 商品 ・ 製品保管専用の倉庫に係る減価償却費等等 | |

| 器具及び備品や機械装置、 車両運搬具等の減価償却費 | 利用者の支援や事務運営に必要な器具及び備品等に係る減価償却費 | 生産活動に要する器具及び備品等に係る減価償却費 | どちらの区分にも属する経費は按分計上 |

| 光熱水費 | 右記以外 | 生産活動を行うことにより増加する部分の水道光熱費は | 特定が難しければ按分計上 |

| 健康診断、 予防接種費用 | 利用者の健康診断費用等

指定基準場必要な人員配置基準内の職員や加算で評価される職員の人件費 |

指定基準場必要な人員配置基準内の職員や加算で評価される職員以外の人件費 | |

| 車両関係の経費 | 送迎に関するもの | 配達や営業活動等に関するもの | 共通経費の按分の仕方としては、 運行記録簿に記録した走行距離をもとに按分することが考えれる。 |

| 携帯電話の通信費 | 利用者支援等に関するもの | 配達や営業活動等に関するもの | |

| 損害保険料 | 指定事業所 (建物) の火災保険や施設賠償責任保険 | 生産物賠償 責任保険や生産活動用の機械保険 |

|

| パソコンやタブレット等のリース料 | 事務 (給付費請求 ・ サービス提供記録 ・ 会計管理等)に関するもの | 生産活動 ( 売上管理 ・ 顧客管理 ・ 入出荷管理等)に関するもの |

就労支援事業会計の必要書類とは?

社会福祉法人以外の就労系を営む事業所は以下の書類を作成する必要があります。

| 書類の名称 | 書類の概要 | 対象法人 |

| 就労支援事業事業活動計算 | 就労支援事業全体の計算書 | 全ての法人が作成 |

| 就労支援事業事業活動内訳 | 指定事業所ごとの損益の内訳表 | 複数の指定事業所を運営する法人のみ作成 |

| 就労支援事業別事業活動明細書 (表1) ※多機能型事業所の場合 :(表5) |

1つの指定事業所の生産活動に係る計算書 | 全ての法人が指定事業所ごとに作成 |

| 就労支援事業製造原価明細書 (表2) ※多機能型事業所の場合:(表 6) |

1 つの指定事業所の生産活動に係る製造業務 に係る費用の明細書 |

全ての法人が「表 2 +表 3」 又は 「 表 4」 の いずれかを指定事業所ごとに作成(*2)

(生産活動に係る年間売上高が 5,000 万円以下であって 多種少額の生産活動を行う等の理由により、 製造業務と販売業務に係る費用を区分することが困難な場合は、 表2 ・ 表3の作成に替えて、 表4の作成のみでも可) |

| 就労支援事業販管費明細書 (表3) ※多機能型事業所の場合:(表7) |

1 つの指定事業所の生産活動に係る販売業務 に係る費用の明細書 |

|

| 就労支援事業明細書 (表4) ※多機能型事業所の場合:(表8) |

1 つの指定事業所の生産活動に係る費用の明 細書 |

|

| その他の積立金明細表(別紙3) | 積立金の増加及び減少状況を示す明細表 | 積立金を計上している全ての法人が作成 |

| その他の積立資産明細表(別紙4) | 積立金に対応する積立資産の増加及び減少状 況を示す明細表 |

積立資産を計上している全ての法人が作成 |

積立金について

就労支援事業は、原則として余剰金は発生せず、就労支援事業別事業活動計算書(別紙1)における就労支援事業活動増減差額は生じないことになります。

しかし、「将来にわたって安定的に支給する」、または「安定的かつ円滑に就労支援事業を継続するため一定条件を満たす場合」は2種類の積立金を計でします。

積立金の一定条件とは?

- 積立金を積み立てるには理事会等の議決が必要。取り崩す場合も同様に手取りが必要。

- 当該年度の利用者賃金及び利用者工賃の支払額が、前年度の利用者賃金及び利用者工賃の支払実績額を下回らない場合に限られる。

- その他の積立金明細表(別紙3)及びその他の積立資産明細表(別紙4)を作成する。

- 就労支援事業事業活動計算書の当期末繰越活動増減差額から一定の金額をそれぞれの積立金ごとに定められた範囲内で計上すること。

- 積立金と同額の積立資産(積立金の使用目的に充てる財源を確保するため、積み立てられる現預金等。固定資産に区分)を計上する必要がある。

| 種類 | 説明 | 各年度の積立額の限度 | 上限 | その他 |

| 工賃変動積立金 | 将来の一定の賃金・工賃水準を下回った場合に備え、賃金・工賃を補填する目的で計上する積立金 | 過去3年間の平均工賃の10パーセント以内 | 過去3年間の平均工賃の50%以内 | 過去3年間の最低工賃(天災等により工賃が大幅に減少した年度を除く)を下回った年度は、理事会の議決に基づき工賃変動積立金を取り崩して工賃を補填し、補填された工賃を利用者に支給する。 |

| 設備等整備積立金 | 生産活動に要する設備等の更新又は新たな業種への展開を行うため設備等の導入に備える目的で計上する積立金 | 就労支援事業収入の10%以内 | 就労支援事業資産の取得価額の75%以内 | 就労支援事業に要する設備等の更新、又は新たな業種への展開を行うための設備等を導入した場合に取り崩す。 |

※ 訓練給付費の受取時期が 2 ヶ月以上遅れる場合に限り一時繰替使用はできますが、補填は必要です。

当センターにご依頼した際のサービス内容や価格等につきましてのご質問は、お電話またはメールフォームでお問合せ下さい。

申し訳ありません。無料相談は行っておりません。

それ以外の方は、事業所の指定権者である都道府県庁や市町村役場の担当窓口へのご相談をお願い致します。