令和3年度報酬改定「共同生活援助」 ① …

グループホームの「お金」にまつわる注意事項

共同生活援助(グループホーム)の「お金」にまつわる注意事項

共同生活援助(グループホーム)は「居住」が前提であるため、様々なお金にまつわる注意ポイントがあります。

原則的な話として、利用者からお金をいただくには運営規程への記載と同意(重要事項説明書等による)が必要になります。

利用者負担

利用者負担額がある場合

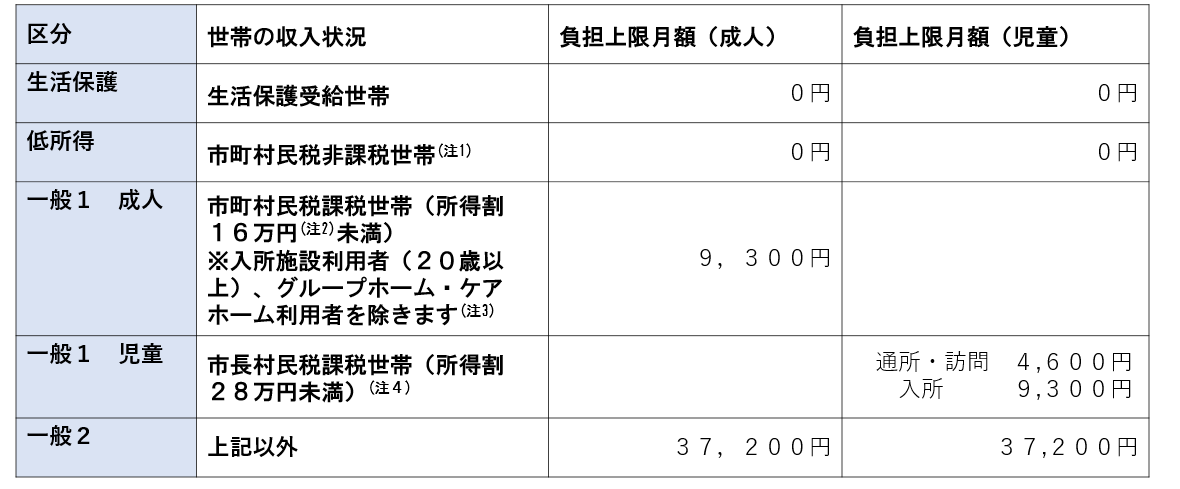

障害福祉サービスの自己負担は、所得に応じて次の4区分の負担上限月額が設定され、ひと月に利用したサービス量にかかわらず、それ以上の負担は生じません。

上限管理の額は、利用者の受給者証に記載されていますので、確認して下さい。

生活費

グループホームは、家賃、食費、光熱費、日用品費等の費用について、実費相当額を利用者から徴収することができます。

この際には、必ず、運営規定に記載のあることが前提となり、費用・内容などの説明を行い同意を得て(重要事項説明書などでの同意)、支払い後は領収書の発行を行う必要があります。

- 運営規定に記載がないものや費用使途が不明確なものは不可

- 運営規程で定めた金額以上を請求することは不可

- 家賃額は、「月額×定員」が家主から賃貸した金額を超えてはいけません(賃貸の場合)。

- 「お世話料」などの名目で徴取することは厳禁です。

家賃一部の補助

グループホームの家賃の一部補助金(月額上限1万円まで)の「特定障害者特別給付費」があります(該当者のみ)。

その他の日常生活品費

「その他の日常生活費」は利用者の自由の選択により、障害福祉サービスの提供の一環として提供する日常生活上の便宜にかかる経費ということになります。

ですが、サービスの提供と関係の無いもの例えば利用者の贅沢品、贅沢品の購入等についてはこれには該当しません。

また、下記に該当するものは「その他日常生活品費」として請求できません。

- 訓練給付費の対象となっているサービスの間に重複がないこと

- お世話料、管理協力費、共益費、施設利用保証金といったあやふやな名目の費用

- 対象とするものの実費相当額以上の金額

- 運営規程に記載がないもの

- 重要事項説明書等による同意がないもの

具体的には

利用者の希望する日常生活に必要な身の回り費

・歯ブラシや化粧品などが該当しますが、すべての利用者に対して一律に提供し費用を確実的に徴収することは認められません

利用者の希望する日常生活に必要な教育娯楽費

・クラブ活動や行事における材料費、入浴にかかる費用等が想定されます。

・テレビやカラオケ設備の使用料等については認められません。

利用者の希望する送迎費用(燃料費)

・移動支援を利用しない利用者を余暇活動による外出付き添いした場合の交通費等は認められません(大阪府)。

利用者預り金(出納管理)

利用者自身が金銭管理することが困難な場合、依頼に基づき、事業所がその管理を代行することができます。

利用者の私物の購入や外食代などを支払うことになりますので、無駄使い等に気を配りながら、入出金についてもしっかり管理することになります。

この場合、入出金を明確にするため、「預り金管理規程」などを定めたりすることで、適切に出納管理を行う必要があります。

利用者預り金管理における要件

1 責任者および補助者が選定され、印鑑と通帳が別々に保管されていること

2 適切に管理がされていることの確認が複数の者により常に行える体制で出納事務が行われること

3 利用者との保管依頼書(契約書)、個人別出納台帳、必要な書類を備えていること等が満たされ適切な出納管理が行われていること

注意事項

- 法人会計と別会計にすること

- 利用者別の入出金簿を作成すること

- 預かり金保管依頼書を作成した際、自身で管理できる利用者からも依頼書をとることは不適切。

- 家族に対して定期的に収支状況報告すること

- 預かり金額に対して一定割合を請求することは不可

利用者のお金を管理する従業員を限定し、帳簿をしっかりつくり内部規定をつくるほうがよいでしょう。

その他、グループホームの入居に関する費用

敷 金

敷金を徴収することについては、各指定権者で解釈が分かれるところです。

可能な場合は敷金返還について、明確にしておくべきでしょう。

補償金、管理費、入居時費用、入居一時金

高齢者の施設で一般的でも障がい福祉事業では請求することはできません。

修繕積立金(共有部分)

修繕積立金を徴収することについては各指定権者で解釈が分かれるところです。

可能な場合概ね、徴収には以下の手続きが必要です。

①あらかじめ文書で説明し同意をえていること

②積立金を用いた修繕対象を明確にしていること

③積立金を用いた修繕台帳を作成すること

④会計を明確にし、経理を適正管理すること

⑤利用者に一定期間どとに積立会計を報告する

⑥利用者が退去したとき必要に応じ清算すること

当センターにご依頼した際のサービス内容や価格等につきましてのご質問は、お電話またはメールフォームでお問合せ下さい。

申し訳ありません。現在無料相談は行っておりません。

コンサルメニュー

書類点検メニュー

実地指導直前対応

〇顧問行政書士等に不満・不信感等がある方は、セカンドオピニオンサービスをご覧ください。

それ以外の方は、事業所の指定権者である都道府県庁や市町村役場の担当窓口へのご相談をお願い致します。