障がい福祉事業を始めるにあたり、収益をど…

障がい福祉事業の売買譲渡(M&A)で注意すべきこと

障がい福祉事業の売買・譲渡(M&A)で注意すべきこと

以前から障がい福祉事業の売買や譲渡の相談を受けることがありましたが、コロナ禍以降、障がい福祉事業の売買・譲渡の相談が急増していますので、売買・譲渡(M&A)で注意すべきことについて記載していきます(ここでは主に通所、グループホーム等の事業についての説明になります。訪問系サービスは一部該当しない場合があります)。

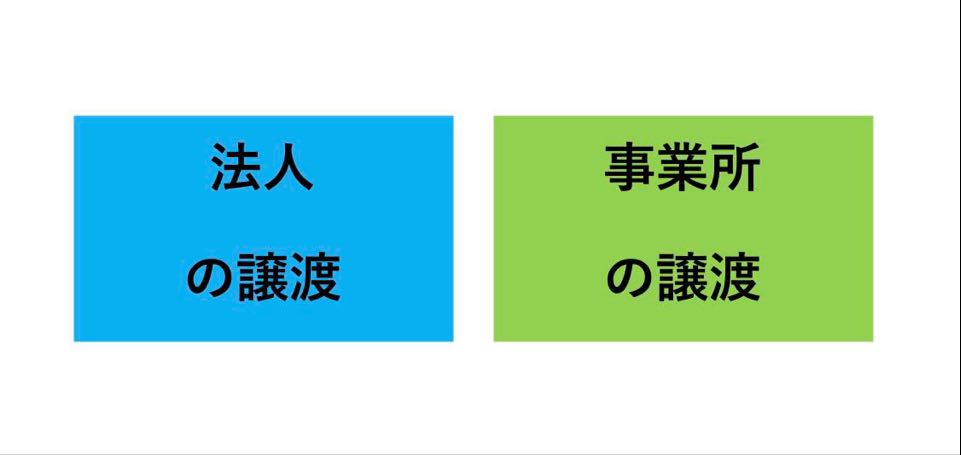

法人譲渡か事業譲渡か

法人譲渡

法人譲渡ですが、障がい福祉事業所を持つ会社そのものを手に入れることになります。

- 株式会社・・・株式を売買譲渡で手に入れる

- 一般社団法人やNPO法人・・・理事の選任等を行い、理事を入替える。

(登記が必要になる場合は、司法書士に依頼するのが無難です。)

事業譲渡

事業譲渡は、「一つの事業所」や「複数の事業所」を買取ることになります。

この場合は、「旧事業所の廃止」と「新事業所の指定申請手続き(新規申請)」を同時に行う必要があります。

障がい福祉事業の売買・譲渡(M&A)は財務のみをみるべきか?

もちろん売買・譲渡(M&A)では財務は重要な要素で、会計士や税理士に財務的な相談をされるべきです。

ただ、障害者総合支援法や児童福祉法の観点からは、財務以外も重要な要素になってきます。

障がい福祉事業の売買・譲渡(M&A)の注意点(財務以外)

「人」の要素

障がい害福祉事業は、人の要素が強くでる事業です。

通所事業の場合、サービス管理責任者・児童発達支援管理責任者(基礎研修・実践研修受講組か更新研修受講組なども重要)などは必置ですし、放課後等デイサービスに至っては保育士などの資格者が必要となります。

また利用者あっての事業ということも重要です。

つまり、従業員と利用者がどれだけ残留するかが大きなポイントとなります。

1 サービス管理責任者と児童発達管理責任者

サービス管理責任者と児童発達管理責任者が譲渡前に退職した場合、

- 「法人譲渡」・・・翌々月から3割減算(入金予定の7割しか入金がありません)

- 「事業所譲渡」・・・新規指定(行政の許可)が不可

2 人員配置体制と減算

次に、事業所について財務的な要素に問題がなくても、実際の「人員配置が正しいのか」を確認する必要があります。

買取り先の法人代表が「正しい」と言っても、鵜呑みにすることはできません。

基準となる人員配置を割り込んでいると、場合によっては減算を行う必要があります。

障がい福祉事業は人員配置体制をキッチリと確認する必要があります。

3 加算

更に、加算を取得している場合、財務的には加算額も含めてである訳ですが、果たしてその加算が適切に算定しているのかを確認すべきです。

障がい福祉事業の特徴として、定期的に「実地指導・監査」があり、減算を怠っている場合、算定できない加算を請求しいる場合は、過誤(返金)を行う必要もあり、不正と判断されると行政処分となることがあります。

しっかりと確認せずにM&Aをした場合、想定どおりの結果にならないばかりか、過誤(返金)だけでなく指定取消しという行政処分を受けて、法人名・法人代表の名前が公表され、多額の返還金を求められることもあります。

返金額300万円~700万円程度は珍しい訳ではありません。

つまり、福祉的な観点から買取りを行う事業所のデュ―デリジェンスを行うことが重要となります。

「物」の要素

現在、営業しているからといって、この物件が問題なく新規で指定を受けることができるとは限りません。

指定を受けた後に、区画を行政に無断で変更していることもあり得ますので、物件に対する設備要件もしっかりと確認しておく必要があります。

福祉的なデュ―デリジェンス

これまでの説明のように、M&A対象となる事業所について福祉的な観点からの分析も加味し売買リスクについて検討していく必要があります。特に福祉的な情報や書面を出し渋る場合や加算・減算状況について理解・知識が乏しい事業主からのM&Aは要注意です。

このような方にお勧め

- この事業所を本当に購入してよいのか、不安がある。

- 福祉は初めてでよく分からないが、参入したい。

- 介護事業を経験しているが障がい福祉は初めて。

当センターについては、福祉デューデリジェンスを行っておりますので、ご相談下さい。

当センターにご依頼した際のサービス内容や価格等につきましてのご質問は、お電話またはメールフォームでお問合せ下さい。

申し訳ありません。現在無料相談は行っておりません。

コンサルメニュー

書類点検メニュー

〇顧問行政書士等に不満・不信感等がある方は、セカンドオピニオンサービスをご覧ください。

それ以外の方は、事業所の指定権者である都道府県庁や市町村役場の担当窓口へのご相談をお願い致します。